今回は、老後不安、いわゆる老後資金「2000万円問題」です。金融庁が審議会を12回も開いてまとめた報告書のことです。

この件で、かなりニュースで騒がれて、老後のことを考えないと、これじゃいけないと慌てている人が多いです。結果的に老後不安をあおったようなものです。

煽られて、不動産投資をしよう!とか、言われることもあるそうです。不動産なら、毎月家賃が入ってくるという謳い文句だそうですよ。

老後不安を煽る商売はここぞとばかり、仕掛けています。

しかし、冷静になって考えてください。

特に、まだ20代、30代の若い人は、老後まで時間があります。

いまからコツコツ積立をやっていけば間に合います。

40代、50代の人も意識を変えればまだまだ大丈夫。もっと長く働こうとか、これからの生活費を抑えようとかありますから。

その前に、まず老後設計に関する前提となる知識、です。

そして自分の場合はどうなのか、という現状把握です。

今、自分はいくら貯金があって、いくら老後に足りなくなるのか、です。

平均ではなく、「自分」の場合は?です。

若い人なら、なおさら、年代が50代でも余力があるなら、積立投資も検討してみましょう(積立NISAやiDecoを利用)

今までもブログに書きましたが、月に3,000円や5,000円の投資でもいいから、始めて見ることです。月に3000円や5,000円でも、長期でみれば、バカにできませんよ。

その時のブログ記事→ 『3000円投資生活』、横山光昭さんの書籍を読みまして、投資信託を改めて研究

しかし、本を読むのも本当に理解したのか不安だとか、まだまだ具体的なことがわからないという人には、各地でFPがやっているセミナーがあります。

そのようなところで勉強してみるのも、ひとつの方法です。

最近は、マネーセミナーも盛んになっていますから。

セミナーをやっている中の一部には、生命保険(生命保険の年金保険)や投資信託を勧められるということもあるかもしれませんが、いやだと思えば、個別相談をしなければ、いいのです。

勧誘されずに知識は得られるわけですよ。

先に一歩踏み出した人は、お金の勉強をはじめているわけです。

老後の暮らし お金がない不安というより、わからないから不安

今回の老後資金の2000万円問題で、ネットで主に、意見を言っていたのは、30代くらいの人ではないかと思います。

もちろん、「年金返せデモ」には年配の人もいたそうですが、30代、40代くらいが老後の生活に対して一番不安になっている年代ではないかと思うのです。

これは以前から思っていたのですが、あまりに若い10代、20代だと「老後」自体がピンと来ないのです。家庭を持った30代くらいから、家族を意識して、不安になってしまうのだと思います。

そのことわかる調査結果が出ています。

日本FP協会の調査「世代別比較 くらしとお金に関する調査2018」です。

https://www.jafp.or.jp/about_jafp/katsudou/news/news_2018/files/newsrelease20181105.pdf

この「日本FP協会の調べ」によると、

「老後のくらしに対しては不安を感じている人が多い」ということがわかっています。

世代別にみると、すべての世代で『不安(計)』が『安心(計)』を上回りました。なかでも『不安(計)』の割合が最も 高かったのは 30 代(85.0%)でした

老後の生活はどの年代でも不安に思っているのですが、60代、70代だと「自分自身の健康について」不安に思うのに対して、30代、40代は「老後の生活設計」について不安に思っています。

漠然とした不安、老後生活自体がまだはっきりとわからない。

ねんきん定期便も50歳以上に「老齢年金の見込額」が出てくるけれど、50歳前には「これまでの加入実績に応じた年金額」だけがわかる仕組み。

自分が一体いくらの年金がもらえて、いくらの退職金がもらえるのか、あまりにもあいまいで、まわりでわーわー言っているようだし、まるで見たことがない「幽霊」を怖がっているようなものなのです。

老後資金2000万円問題とは、金融庁の報告書でわかること

老後2000万円資金の問題点は、マスコミの煽りがあったことも原因のひとつです。

あの報告書を私も何度も読みましたが、老後資金が足りない話よりも、年をとると認知機能が低下する問題など複数にわたって書かれていました。

かなり老後に関する話が広範囲に書かれていた印象を受けました。

何の予備知識もなく、あの報告書をぽんと出されて、読んでと言われたら、2000万円というところに目が行くかな?と思ったくらいです。

金融庁の報告書はこちら(大臣は受け取っていませんけどね)→

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

これを読むと、人口動態から、長寿化、単身世帯が増えること、平均の収入や支出、さらには金融資産をどれくらいもっているのかなど広く捉えていて、「年金だけでは2000万円足りない!」と煽っている報告書ではないことはすぐにわかります。

高齢社会のあるべき金融サービスとは何か、ということから、出発して審議会で検討を重ねた報告書です。

たぶん新聞で取り上げられたのは、以下、の部分かなと。

上記の報告書から引用します。

「長寿化に伴い、資産寿命を延ばすことが必要」の部分に、

毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

このように書いてある程度なのです。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合も ありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられ

しかも、ここにも書いてあるように「 あくまで、平均の不足額」ということです。

人によって違うよということも書いてあります。

これからの時代は長く生きるという前提で、金融資産を考えよう!というものです。

単に平均して、月に5万円足りないから、90歳まで生きるとなると(人生100年時代だから)2000万円足りないよ。というあくまでも平均を出しただけです。

今の高齢者でも、スーパーボランティアの尾畠さんのように月に5.5万円の年金で暮らしている人もいます。

月に5万円足りないのは、あくまで平均の話です。

だから報告書では、「老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか」を考えてみよう!と言っているだけなのです。

その考えた時期が現役でバリバリ働いている年代なら、「長期・積立・分散投資による資産形成の検討」をして、もう退職してしまった、もしくは、もう退職が目の前という年代の人ならば、すぐに退職するという選択だけでなく、退職後も働くことを考える、退職金の運用など踏まえて計画しよう!ということです。

無計画で行き当たりばったりというのが問題ということ。

人間、意識しないと考えませんからね。

現役世代の人には、長期・積立・分散による資産形成です。横山氏の『3000円投資生活』の書籍でも、長期・積立・分散投資が大事だよと書かれていました。

報告書には「長期・積立・分散投資の有効性」として、5年だけの積立だと、マイナスということもありえるが、20年という長期スパンで考えると、プラスリターンになっているということも報告書に書いてあります。

このことからもわかるように、20代、30代の人こそ、今から少額でもいいからインデックス投資、投資信託を買ってみることが大事です(アクティブファンドよりも最初は、インデックス投資を)。

なんせ、今は定期貯金ではインフレに負けるくらいの、あまりにも少ない利息だからです。

報告書には、「日経平均だけに積立投資するよりも、 米国 NY ダウと組み合わせた方がトータルリターンはさらに大きくなり、そのバラつきも小さくなる」と書かれていました。

暗号資産(仮想通貨)やFX、個別株の信用取引などで失敗した!という例だけをみて投資は危ないとは言い切れないのです(株は誰かが負けるだけのゼロサムゲームという人がいますが、それは短期トレードの話です。世界経済の成長率は?)。

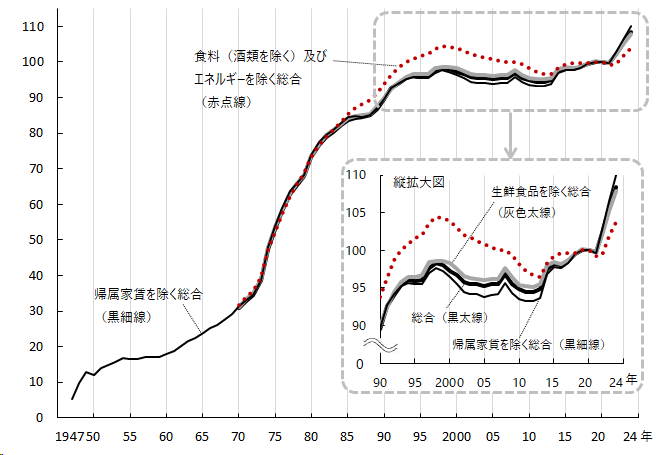

インフレだと、現金や預貯金で持っているだけで、目減りしていることになりますから。

念のため、消費者物価指数の動きは以下のとおり

時事通信ドットコムの記事より

5月消費者物価0.8%上昇=電気代、外食が値上げ

https://www.jiji.com/jc/graphics?p=ve_eco_index-consumerprice

長期のグラフはこちらがわかりやすいです。労働政策研究・研修機構のページより

物価|早わかり グラフでみる長期労働統計|労働政策研究・研修機構(JILPT)

{kind=link}

いまや、日本は、デフレではないのです。

国民年金、厚生年金保険の誤解が多い

本当に自分に必要な老後資金は、いくらなのか?という前に、年金の正しい理解です。

「年金返せ」や「年金保険料を返せ」というデモがあったとのことですが、公的年金のことで騒ぐなら、正しい知識を入れましょう。そのうえでの行動であってほしいです。

公的年金は破綻するから、年金保険料を払わないで、自分で貯金するとか、自分だったら、運用でうまくやれる(あとで説明しますが、年金は保険料だけでなく税金も投入されていることをわかっていない人に多い)から、自分で全額運用させてくれ、などという人もいます。

あまりにも公的年金のことを誤解している人が多いのです。「100年安心」と言われた年金制度のフレーズですが、厚労省が言ったものでもなければ、自民党が言ったわけでもなく。

100年先を見込んで制度を作っているだけで(5年に1回、約100年間の公的年金の財政検証がされる)、優雅に老後が暮らせる意味ではないのです。

このように、マスコミのイメージ操作に惑わされることなく、年金は損だと思うより、しっかり制度を調べましょう。誤解が多い部分について少し説明しておきます。

公的年金は「保険」

まず、大前提は、年金は、「厚生年金保険法」と法律名があるように、「保険」なのです。

年金は、国が代わりに貯蓄してくれている制度とか、老後のために国が準備している制度ではないのです。

困った時のための「保険」です。国民一人ひとりのための相互扶助が基本です。

だから、老齢年金だけでなく、障害年金、遺族年金があるのです。

保険だから、老齢年金は「長生きリスク」に備えるものなのです。突然病気や怪我で働けなくなったら、万が一、一家の大黒柱が亡くなったらという「保険」です。

ちなみに、生命保険を考えるときも、まずは自分の場合、いくら遺族年金がもらえるのか知っておくことです。これが先。

国民のための相互扶助だからこそ、税金も投入されています。余談ですが、年金保険料を払わない!という人は、自分が年金を受給できないのに、せっせと他人の年金のために「税金」を払ってあげるだけになります。

国民のための相互扶助だからこそ、会社など法人は従業員のために半額、年金保険料を負担して、企業も個人も国もお互いに、年金制度を支えています。

年金未納率は国民年金だけの人、1号被保険者の「未納率」であること

報道などで、40%が年金保険料未納だとか、免除や納付猶予を含めたら未納率が60%とか言われると、なんだか自分だけ払うのが損だと感じている人もいるようです。

しかし、これは国民年金1号被保険者の未納率です(なお、免除や納付猶予だったら、未納とまったく違って、障害年金、遺族年金を確保できます。放置が一番よくない)。

参考、日本年金機構:https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

保険料免除・納付猶予を受けた期間中に、ケガや病気で障害や死亡といった不慮の事態が発生した場合、障害年金や遺族年金を受け取ることができます。

3号被保険者は、2号被保険者が全体で、代わりに払っていますし、会社員などの2号被保険者は給与天引きです。

公的年金全体でみれば、未納しているのは、ほんの数%の人だけです(4%程度)この人たちがいるから、公的年金が破綻する!というのは間違っています。

なぜなら、保険料を払わない人には、その分、年金を払わないからです。それどころか、消費税など払って年金制度を支援しているのに、未納の人たちは、年金を受け取れない、もしくは、低額になるからです。それにほんの数%の人の話です。

さらには、現役世代であっても、いざ、障害年金を請求しようと思っても、その時になって未納期間が長かったために、どんなに障害が重くても障害年金が出ないということさえ、ありえるのです(遺族年金も同様)。

つまり未納を選択するほうが、損だということです。

障害年金、遺族年金をつけて終身で出る年金「保険」なんて、民間の保険会社だったら、国の年金保険料の2倍から3倍の保険料にしないと元も取れずペイしないでしょう。保険会社もボランティアではなく営利企業ですからね。

年金は、その時の現役世代の約5割を目安に

たまに、うちのおじいちゃんは、年金を月に30万円もらっている!と、本当なのか、わからないことが言われています。自分の月給よりも年金が多い、ということを言いたいようです。

今の高齢者は、みんながみんな多い年金をもらっている、若者の給料よりも年金が高い、という印象を植え付けます。

そうすると、今の高齢者は「もらいすぎ」批判がわき起こります。

今の高齢者は、若い頃に、自分で自分の親の経済的に面倒をみていた、以前は私的扶養していたから、一概に今の高齢者が優遇されすぎとは言い切れない話は、以前にもブログ記事に書きました。

また年金は、その時の現役世代の所得の約5割を目安に決められています。

ここでは詳しくふれませんが、年金額の改定は、物価変動率と名目手取り賃金変動率によって変わります。「賃金」というところに注目してください。

年金は額として考えるのではなく、価値として、その時の現役世代の平均手取り収入に対する割合で水準が決められています。

年金のニュースでは「所得代替率50%」という言葉を聞くと思いますが、この場合、簡単にいえば、そのときの現役世代の手取り収入の50%を年金として受け取れる、という意味なのです。

年金はいずれ破綻?

年金の制度を破綻させないためにも、上で書いた「所得代替率」に変化があるかもしれませんが、政府は年金を100年続かせる努力をしています。そのために5年に一回の財政検証が行われています。

「マクロ経済スライド」という言葉も聞いたことがあるかもしれませんが、年金制度を長続きさせるための仕組み、調整なのです。

年金を破綻させないことは政府も必死にやるはずです。支給開始年齢を変えるということも選択肢になるでしょう。

制度を少しずつ変えてでも、年金を破綻させないようにしているのです。

今も支給開始年齢が70歳になるかもという報道がされると、「これは年金破綻するからだ」と思う人や、すぐに70歳に変更されると思い込む人がいます。

そもそも現在も、60歳から65歳に徐々に引き上げつつありますが、それも平成13年度から引き上げが始まって、平成42年度に引き上げが終了します。(2030年に引き上げが終了)

このようにいきなり、年金支給開始が、明日から68歳になるとか、70歳に変わる!ということはないのです。

このように改正しながらでも年金制度を破綻させないようにしているのです。なぜなら、よほどの金融資産がないかぎり、長生きした高齢者は生活保護へ、ということになるからです。

年金がある前提の今回の試算で、月に5万円足りないとして「2000万円問題」になっているわけですから、「年金がない」となったら、月に20万円が不足して60歳から90歳までの30年としても、7200万円問題になります。

国民の最低限の生活を守るため、長生きした高齢者は生活保護ということになったら、その財源は税金になりますから、それよりは、政府としては年金制度を維持するほうにするでしょう。

それに、仮に年金制度が破綻し維持できないということは、日本の国家が破綻していることになります。日本の財政が破綻したということ。破綻した国に生活保護に回せるお金があるのかどうか。

その前に、真っ先に削られ、低額になるのは、生活保護のほうでしょう。

より多くの人が生活していくためにも、今よりも生活保護としての金額も低くなるでしょうし、生活保護を認めてもらう基準も厳しくなるでしょう。

年金は全額を株で運用?積立金が平均で約1割なのに

GPIF(年金積立金管理運用独立行政法人)が、自分たちの年金保険料を株で全額、運用してる!損したらどうするんだ!という誤解も多いです。

GPIFの名称は、年金積立金管理運用独立行政法人です。年金積立金を管理運用です。年金保険料全額(?)運用の法人ではありません。

下のツイッターをみれば「GPIFが運用する年金積立金の役割は約1割」と書いてありますね。

約9割は、その年の保険料収入と国庫負担でまかなわれているのです。

しかも、この割合は約100年の平均でみていますからね。

日本の #公的年金 制度は、その時の現役世代の保険料負担でその時の高齢者を支える「世代間扶養」を基本としています。年金給付の財源を約100年間の平均で見た場合、約9割はその年の保険料収入と国庫負担でまかなわれ、GPIFが運用する年金積立金の役割は約1割です。 https://t.co/Wgh0boaUiL … pic.twitter.com/DxXMyQVSN8

— GPIF (@gpiftweets) 2019年6月6日

しかも、この1割の中で、株を買っているなら、せいぜい半分くらいでしょう。

そもそも、この年金積立金は、将来の給付が困難な時や税収が激減した時などのリスクのために備える、「備えのための貯金」のようなものです。

年金の保険料が全額、株で運用されている!というのは、事実ではありません。

今のところの運用益は、下のようになっています。株の取引をしたことがある人ならわかりますが、株はいつも右肩上がりではありません。損をする時もあります。

運用がマイナスになった時だけ(損失)マスコミは、騒ぎますが、全体でみたら、プラスです。

最新のものは、GPIFツイッターを見るのが早いでしょう。

GPIFは、2018年度運用状況を公表しました。詳しくはこちら↓https://t.co/H0HGL8beKX pic.twitter.com/H1W2ojchOT

— GPIF (@gpiftweets) 2019年7月5日

しかも、長期運用です。ゼロサムゲームは、短期のトレーダーの話です。

どちらにせよ、マスコミのバイアスがかかった報道やイメージだけでなく、GPIFのツイッターは、冷静に判断するための一次資料として参考になりますから、フォローすることをおすすめします。

年金など社会保障を優先して考え、自分のライフプランを立てる

老後資金は、あくまでも、公的年金がベースにあって考えるべきものです。

公的年金の知識不足のまま、偏ったイメージだけで、破綻だとか、まったく生活できないと騒ぐまえに、一次資料にあたって調べましょう。

公的年金の知識不足のまま、株だとか、不動産だとか、投資を考えるべきではありません。

公的年金をベースにして、一体自分の場合は、どうなのか、足りないのか、足りるのか、このままでいいのか、考えましょう。

なぜなら、個人個人のもっている金融資産の額も違いますし、価値観も違います。

ライフプランを立ててみることも、現状把握に良いことです。

自分の場合は、どうなのか、が重要なのです。

知識不足を補うには、書籍を買ったり、ライフプランを実際に自分で作ってみて具体的ところから、考えてみるのもいいでしょう。

自分で調べて、自分で勉強する限りにおいては、どこかから生命保険を勧誘されたり、投資信託を買うように勧められたり、はたまた、不動産投資を勧誘されることもありません。

自分で調べるのがニガテな人、面倒だと思う人は、セミナーに行ってお金の基本を知るという方法もあります。本格的な勉強への取っ掛かりとして、ですね。

>>女性のためのマネーセミナー | スクロール主催/参加無料